Počet chudých penzistů rok od roku roste / Exekuci na důchod má 90 tisíc lidí / Desítky tisíc seniorů si musí vystačit s penzí pod 10 tisíc korun / Reforma důchodů? Mission impossible, říká šéfka komise… Toto je jen několik málo titulků, které jste si v posledních dnech mohli přečíst v českých médiích. Upozorňují tak na zásadní celospolečenský problém: nedostatečné zabezpečení na stáří. Kolik bychom si měli spořit, abychom si mohli užívat bezstarostný důchod? A proč je důležité, aby na spoření na stáří začali pomýšlet i mladí lidé? Tomu se věnujeme v dnešním článku.

Důležitosti včasného pravidelného spoření pro zabezpečení klidného stáří jsme se věnovali již v našich dřívějších článcích: Kdy si začít spořit? a Vyměňte obavy z důchodu za očekávání radostných let.

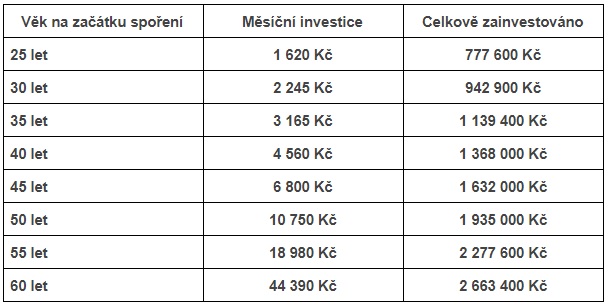

A jak si lidé klidné stáří představují? Dle nejnovějšího průzkumu penzijní společnosti NN většina respondentů počítá s tím, že aby si důchod mohla opravdu užít, potřebovala by měsíční příjem ve výši cca 22 000 Kč. Průměrný důchod v současnosti činí 13 300 Kč. Spočítejme si, kolik by bylo potřeba měsíčně odkládat, aby se dorovnal rozdíl mezi důchodem od státu a částkou, kterou by chtěli lidé v důchodovém věku pobírat (tj. 22 tis.). Níže je tabulka zobrazující různé období pro začátek spoření, předpokládané zhodnocení je je 6 % p.a., doba čerpání renty je 35 let (od 65 let) a zhodnocení úspor po dobu čerpání renty 1 % p.a.

Z uvedeného přehledu vyplývá, že čím později začnete spořit, tím více vlastních prostředků musíte na spoření vynaložit, a navíc částka, kterou by bylo potřeba měsíčně odkládat, je stále vyšší a vyšší.

Odborníci a zejména důchodová komise se shodují, že je důležité, aby spoření na stáří bylo samozřejmostí již v začátcích aktivního pracovního života každého z nás. Je důležité si uvědomit, že s největší pravděpodobností budou výdaje v budoucnosti růst a státní důchod bude jen s obtížemi pokrývat rostoucí celkové potřebné měsíční výdaje. Bylo by vhodné, aby již na základních školách v rámci finanční gramotnosti byla vyučována také tzv. důchodová gramotnost, která by už nejmladší generaci naučila tomu, že spoření si na vlastní důchod je nezbytnou součástí finančního plánu každého z nás a mělo by být samozřejmostí.

V dnešním článku jsme uvedli jeden příklad, jak může důchodové spoření vypadat – ovšem tento příklad nezohledňuje různé typy spořících produktů, počítá jen s orientační částkou, která může být rozložena do více produktů tak, aby bylo dosaženo maximální efektivity. Zajímá vás, jaká je nejlepší cesta spoření na stáří pro vás? Obraťte se na svého finančního poradce, který vám ochotně představí ideální spořící plán pro vás přímo na míru.